来源:凤凰网房产 编辑:王婷婷

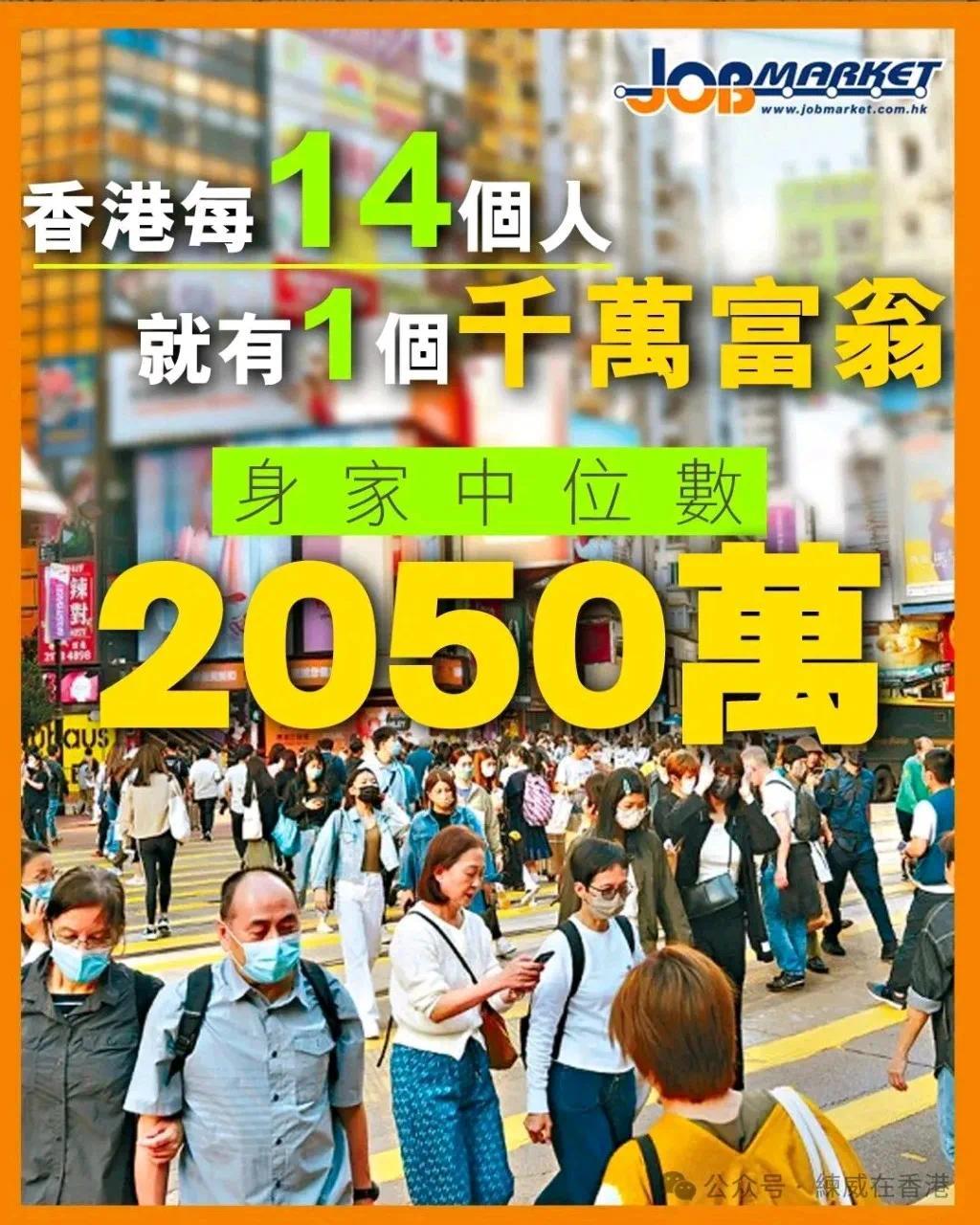

最近花旗最新发布了《香港千万富翁调查报告2025》。数据显示,截至2025年中,香港拥有约39.5万名千万富翁(净资产达1000万港元以上且流动资产至少100万港元)。

很刺激,2025年的香港千万富翁人数比2024年增加了5000人,2024年又比2023年增加约5000人……富人持续在增长。

乃至到今年年中,“千万富翁”人数已经占香港相关人口的7%,相当于“每14个香港人中就有一位千万富翁”。

富豪的财产,对于普通人而言毫无意义,但富豪们“造富”的路径和策略,却值得所有人思考。

是什么在“造富”?

房子仍是重中之重

花期分析道,这些“千万富翁”的财富构成是——物业资产占比51%、流动资产占比49%。

虽然各类房子的占比在缩小,但它们依然是香港富翁们财富的最重要组成部分。

报告显示,这群千万富翁首次置业平均年龄为33岁。略早于他们积累首个100万元的平均年龄(34岁)。

这说明,大多数千万富翁,都出自有一定积累的家庭(至少能买得下一套房),这使得他们有余钱和闲钱,去投资股票和基金来积累更多的初期财富。

(图源:信报)

而物业投资方面,百万及千万流动资产人士(初级和中级富豪)持有的物业占其总资产净值55%及40%,准亿万富翁(高级富豪)的这一占比仅30%。

这说明,房子依然是“普通富豪”财富的主要贡献来源。因而在努力管理股票、保险等投资产品,平衡现金和存款等流动资金的同时,认真“经营房产”仍然十分重要,它会直接影响财富是大涨、还是疯狂缩水。

如何经营房子?

3%租金回报是个槛

那么如何“经营房产”?首先需要明确的是,将房产视为投资品,才谈得上经营房产。

如果要投资房产,目前并不一定是好时机(注:自住是另一套标准)。

普遍而言,租金回报到3%以上,才达到投资房产的基本面。

因为从纯收租的投资视角看,目前30年国债2.1%,加上100bp的溢价,租金回报如果低于3%,是没有收租价值的。

机构数据显示,今年上半年北京地区的租金回报率大概在1.5%左右……

按照目前这一租金回报率,要到3%的目标,房价就要再调至少50%,你认为未来多少年能达到这个幅度?

房子何时值得投资?

要看四大要素

在中国房地产市场,经济、政策、人口、通胀等都会影响房价波动。

但目前人口流入对房价影响的条件越来越“苛刻”,不仅要有人流入,流入人口的年龄、职业、收入水平、未来预期等等,还都要优质。

这也是为什么,近一年(截至10月底)新建商品房住宅价格连续12个月上涨的,只有上海一城。(连续11个月上涨的城市,无;连续10个月上涨的城市,杭州)。

今年10月份,全国70个大中城市住宅房价环比上涨的只有6城。

当人口驱动的门槛变高,“政策”这一动因就显得更加重要了。

无论是近日外媒流传的“贴息贷款买房”小作文,还是更多贷款和买房资格的宽松化政策,“救市”依然受到万众期待。

但从经济规律角度,“商品价格取决于真实供求”,拉不动需求和供应,没有政策能够绕规而行、逆市而为。

需求端暂且不谈,目前楼市供给端最大的增量空间在“保障房”,此外是不良物业盘活。

因而国家也在大力出台相应政策,例如各地财政规划保障房、旧改投入和不良资产盘活,启动专项债等工具大规模收储等等,各类手段共同为2亿新市民提供住房保障。

从这一角度而言,当前的房地产投资机会,更多不在于买卖租赁房屋,而是围绕房产的多类投资,例如暴雷上市房企的债务重组(投资债转股)。但多元化的房产投资有门槛、有风险、有陷阱。

实际上,对于我们普通置业者而言,绞尽脑汁猜房价未来是涨是跌,是没有意义的。等到经济复苏或者通胀抬头,房价一定会涨。反之,阴跌会是常态。

因而没有足够财富和认知积累的人,住房看保障、理财重现金,或许是值得考虑的思路。也因此回到最初的“千万富翁”,会发现靠房造富不仅是玄学,而且会越来越玄……

(声明:本文仅为个人观点,不构成任何投资与消费建议)

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业